![[ขายด่วน] คอนโดหรู Noble Revo สีลม ชั้น 24 ขนาด 66.15 ตร.ม. 2 ห้องนอน 2 ห้องน้ำ ใกล้ BTS สุรศักดิ์](http://proviewliving.com/cdn/shop/files/2025_PV_Contents_Design_10_0b6cbc31-adfc-4375-ae34-76b9236d8230.png?v=1745651744&width=1200)

![[ขายด่วน] คอนโดหรู Noble Revo สีลม ชั้น 24 ขนาด 66.15 ตร.ม. 2 ห้องนอน 2 ห้องน้ำ ใกล้ BTS สุรศักดิ์](http://proviewliving.com/cdn/shop/files/11_988aca85-0a2e-4dc9-9763-4feef318c07d.png?v=1745651770&width=533)

![[ขายด่วน] ลักซูรี่ วิลล่า บ้านเชียง หัวหิน ที่ดินใหญ่ 2 ไร่ 3 งาน 72 ตรว. ออกแบบมาเพื่อการพักผ่อนอย่างเป็นส่วนตัว หรือใช้เวลาร่วมกันในครอบครัวขนาดใหญ่ รองรับผู้เข้าพักได้มากกว่า 20 คน](http://proviewliving.com/cdn/shop/files/32.png?v=1743133962&width=1200)

![[ขายด่วน] ลักซูรี่ วิลล่า บ้านเชียง หัวหิน ที่ดินใหญ่ 2 ไร่ 3 งาน 72 ตรว. ออกแบบมาเพื่อการพักผ่อนอย่างเป็นส่วนตัว หรือใช้เวลาร่วมกันในครอบครัวขนาดใหญ่ รองรับผู้เข้าพักได้มากกว่า 20 คน](http://proviewliving.com/cdn/shop/files/31.png?v=1743133962&width=533)

![[พร้อมอยู่] ทาวน์โฮม 3 ชั้น 3 ห้องนอน 3 ห้องน้ำ สไตล์ Classic @หลังบิ๊กซี บ้านทรัพย์ทอง ทองญาดา](http://proviewliving.com/cdn/shop/files/LINE_ALBUM__4_Bigc_250327_1_0e9653ad-b98b-4de0-aa08-e647ffec2e1b.jpg?v=1743046479&width=1200)

![[พร้อมอยู่] ทาวน์โฮม 3 ชั้น 3 ห้องนอน 3 ห้องน้ำ สไตล์ Classic @หลังบิ๊กซี บ้านทรัพย์ทอง ทองญาดา](http://proviewliving.com/cdn/shop/files/LINE_ALBUM___250327_103.jpg?v=1743046634&width=533)

![[พร้อมอยู่] บ้านเดี่ยวชั้นเดียว 3 ห้องนอน 2 ห้องน้ำ สไตล์ Classic @หลังบิ๊กซี บ้านทรัพย์ทอง ทองณัฐฐา (เฟส3)](http://proviewliving.com/cdn/shop/files/LINE_ALBUM__2-3_bigc_250327_1.jpg?v=1743047099&width=1200)

![[พร้อมอยู่] บ้านเดี่ยวชั้นเดียว 3 ห้องนอน 2 ห้องน้ำ สไตล์ Classic @หลังบิ๊กซี บ้านทรัพย์ทอง ทองณัฐฐา (เฟส3)](http://proviewliving.com/cdn/shop/files/LINE_ALBUM___250327_16_73d19062-1ca3-4b28-a5a7-7f613f4226f9.jpg?v=1743064722&width=533)

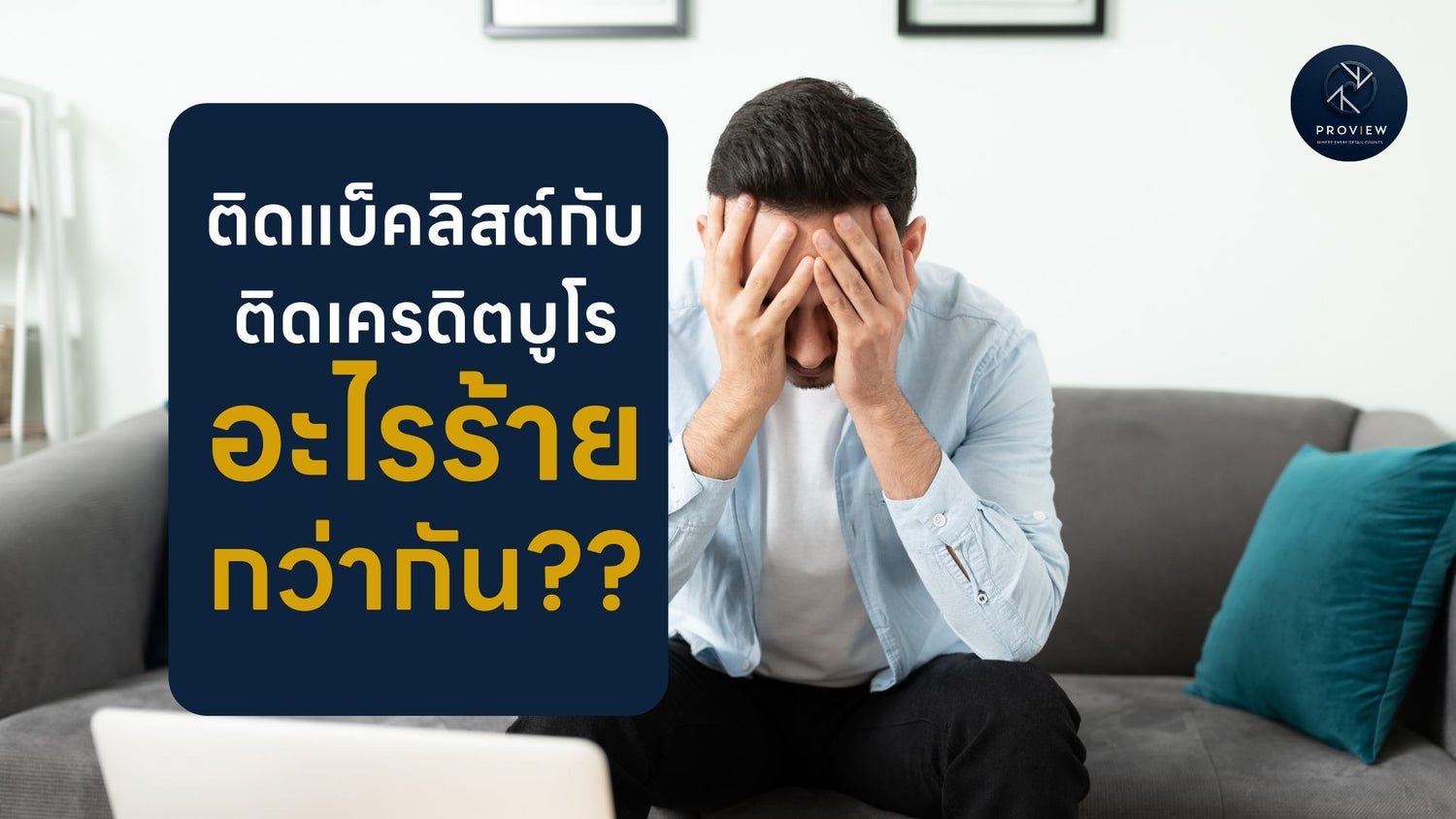

Bureau or Blacklist: Which Can Hurt You More?

ตอนนี้คุณต้องเลือก: ปล่อยให้ประวัติเครดิตของคุณตกอยู่ในภาวะหลุมดำของบูโร หรือถูกทิ้งลงไปในรายชื่อดำ (Blacklist) แห่งความหายนะทางการเงิน? เราจะพาคุณไขข้อข้องใจระหว่างสองมหันตภัยนี้และแสดงให้เห็นว่าแต่ละอย่างมีผลต่อคุณอย่างไร!

การติดบูโร (Credit Bureau)

เมื่อชื่อของคุณปรากฏในบูโรเครดิต, มันเหมือนกับการถูกติดป้ายว่า "มีปัญหา" ต่อสายตาของผู้ให้กู้ ประวัติการชำระหนี้ไม่ดี, จ่ายช้า, หรือไม่จ่ายเลย? เหล่านี้เป็นสัญญาณเตือนที่จะทำให้คุณต้องจ่ายดอกเบี้ยเพิ่มเติมเหนือความคาดหมาย และครั้งหนึ่งในบูโร, มันเหมือนกับคุณเดินในเส้นทางที่เต็มไปด้วยหนาม!

Blacklist

ส่วนการถูกบันทึกใน Blacklist นั้นร้ายแรงยิ่งกว่าหลายเท่า คุณไม่แค่เป็นผู้เล่นที่ไม่พึงประสงค์ในสนามเครดิต, คุณคือผู้ที่ถูกแบน! การหาสินเชื่อจะกลายเป็นภารกิจที่เป็นไปไม่ได้ และถ้าคุณคิดว่าการกู้ยืมคือตัวเลือก, การถูกจัดอยู่ในรายชื่อดำจะปิดประตูโอกาสนั้นทิ้งให้คุณสูญเสียโอกาสไป.

ความแตกต่างหลัก

บูโรเป็นเพียงการเตือนความจำของคุณเกี่ยวกับการจัดการหนี้ที่ล้มเหลวในอดีต แต่ยังมีโอกาสในการฟื้นฟูและปรับปรุง. ในขณะที่ Blacklist เป็นรอยประทับของความไม่ไว้วางใจที่ลึกล้ำ, ลบไม่ออก ที่ประกาศต่อโลกว่าคุณอาจเป็นความเสี่ยงที่พวกเขาไม่อยากเผชิญ.

ตัดสินใจอย่างไรดี? การเข้าใจความแตกต่างระหว่าง 'ติดบูโร' กับ 'Blacklist' จะช่วยให้คุณหลีกเลี่ยงหลุมพลางทางการเงินที่อาจทำให้คุณหมดตัว. อย่าปล่อยให้ความเข้าใจผิดทำร้ายโอกาสทางการเงินของคุณ — รู้จักและปกป้องตัวคุณก่อนที่จะสายเกินไป!

ข้อดีของการจัดการเครดิตอย่างชาญฉลาด: ไม่ว่าคุณจะติดบูโรหรือไม่ การจัดการเครดิตของคุณอย่างชาญฉลาดสามารถช่วยให้คุณเข้าถึงโอกาสที่ดีกว่า ได้รับอัตราดอกเบี้ยที่น่าพอใจ และนำพาคุณไปสู่การซื้อบ้านในฝันได้โดยไม่ต้องกังวลเรื่องเงื่อนไขยังไงละคะ

ที่ Proview Living, เราพร้อมให้คำปรึกษาและแนะนำการจัดการหนี้อย่างมืออาชีพ, เพื่อไม่ให้คุณต้องเผชิญกับ 'Blacklist' อีกต่อไป. ปรึกษาวันนี้และปลดล็อคศักยภาพทางการเงินของคุณให้ซื้อบ้านที่ใช่ได้ง่ายกว่าที่คิด !